Tanto si estamos ante un proyecto emprendedor como si es un negocio, e incluso cuando no hay ánimo de lucro, tenemos que enfrentarnos a su viabilidad y sostenibilidad, donde los aspectos económico-financieros son determinantes, pues de lo contrario se verá abocado a perdidas y al fracaso. Para ello usaremos técnicas objetivas contables, incluyendo también esa contabilidad social que no siempre se traduce en números, sino en calidad de vida.

Presentación PowerPoint de Análisis Económico Financiero

*Si alguna diapositiva se visualiza en gris, pincha en alguna de las teclas del zoom ( – ) o ( + ), y ya la podrás visualizar sin problemas.

8.-Analisis-Economico-Financiero.pdfLA VIABILIDAD ECONOMICA Y FINANCIERA DEL PROYECTO

Todo proyecto nace con el propósito de ser viable, principalmente en cuatro áreas, que ya hemos estudiado en gran parte, y que miraremos siempre con el foco en la sostenibilidad social y ambiental.

- Mercado suficiente interesado en mi proyecto;

- Viabilidad legal, que considera los requisitos y regulaciones.

- Técnica operativa, si podemos producir con la tecnología y recursos disponibles.

- Financiera, si hay fondos suficientes para su puesta en marcha y su estabilidad futura (ciclo largo), la liquidez para afrontar los pagos que generen en cada momento sin que nos acusen de morosos (ciclo corto) y si generamos ingresos para cubrir los gastos y tener beneficios, con rentabilidad.

Aquí veremos este último punto y para ello usaremos reglas y métodos normalizados, propios de la Contabilidad, que valora y agrupa los elementos de su patrimonio de acuerdo a sus características, función que desempeñan o por su significación económica en la empresa, asignándoles una cuenta y nombre representativos.

Para valorar la situación realizamos unas Cuentas Anuales, entre las que destacamos el Balance, la Cuenta de Pérdidas y Ganancias y la Tesorería

La empresa va anotando sus operaciones en sus libros y sus cuentas, usando la regla de partida doble: Ej. Compra de máquina se anota en Maquinaria (Activo del Balance) y se abona en la de Caja (tesorería) si se paga al contado o en Proveedores (deuda en Pasivo del Balance) si se aplaza. Al final del periodo, las cuentas se liquidan y se saldan para trasladar sus saldos (acreedor o deudor) a la Cuenta de Resultados y al Balance.

EL BALANCE.

Informa de la situación Económica -financiera en un momento determinado (visión estática, como una fotografía de la situación actual),

- Información Económica: inversiones necesarias para su puesta en marcha y el funcionamiento y el crecimiento de la Empresa. Es el Activo del Balance.

- Financiera: conjunto de operaciones por los que obtienen recursos financieros necesarios para funcionar y subsistir. Es el Pasivo del Balance

Esta información ayuda a tomar decisiones estratégicas, obtener financiación y analizar la salud económica y el riesgo de inversores y acreedores.

Deben estar equilibradas ya que, por lógica, todos los recursos invertidos deben haber tenido alguna fuente de financiación, y a la inversa, todos los fondos que han entrado en la empresa deben haberse materializado en alguna inversión. Es decir:

Inversión (Aplicación de Recursos) = Financiación (origen de los recursos)

Estructura Económica (Bienes y Derechos) = estructura financiera (obligaciones-Neto Patrimonial)

Bienes: conjunto de materiales, edificios, mercancías, dinero,…que necesita en su actividad.

Derechos: conjunto de créditos a favor de la persona física o jurídica (letras por cobrar,.)

Obligaciones con los socios (Neto Patrimonial) y deudas con bancos, proveedores…en distinto plazo (Pasivo Exigible)

Valor patrimonio (Neto Patrimonial) = bienes y derechos– deudas = Activo -Pasivo exigible

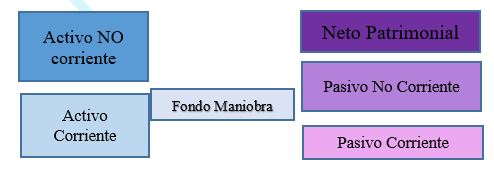

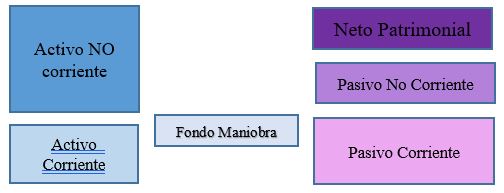

Las masas patrimoniales agrupan elementos homogéneos ordenados por su movilidad o permanencia. Hay dos grandes masas que se van desagregando, siendo el último nivel el que incluya todos los elementos del Patrimonio.

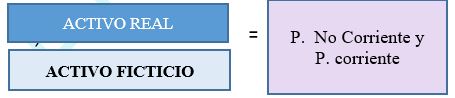

I) ACTIVO: bienes y derechos valorados en dinero, que forman la estructura económica. Se ordenan de mayor a menor permanencia en la empresa y se registran al precio de compra (si viene de fuera) o al coste de producción, si lo has fabricado tu. Por ello, para ser realista y reconocer ya no valen ese precio por el que lo compraste, tienen su amortización y provisión, reflejando su desgaste o depreciación o pérdidas previsibles (aparece en negativo debajo de la masa que amortiza)

- Activo no Corriente: inversiones duraderas que aseguran la vida productiva, materiales, inmateriales y financieros.

- Activo corriente: se renuevan en cada ciclo económico para convertir los bienes en dinero líquido (aunque varía en cada empresa, se fija en 1 año). Se divide en tres masas, comenzando por los que masarán mas tiempo, las existencias (materias primas, mercaderías, productos terminados), siguiendo por aquello que nos deben (lo que hemos vendido pero no nos han pagado, anticipos) hasta los más líquidos o disponibles en caja y banco.

II) PASIVO+ Neto: muestra la estructura financiera de empresa, cómo financia sus inversiones en cada plazo, según su exigibilidad. Así se ordenan en el Balance, arriba las no exigibles (Neto) seguidos de las exigidas a largo plazo y por ultimo a corto plazo.

- Fondos Propios (no exigible o Neto patrimonial: Capital aportado, Reservas, Cuenta de Resultados)

- Pasivo No corriente: Acreedores a largo plazo, deuda como préstamos o créditos, que tendrás que devolver pero tienes varios años.

- Pasivo Corriente: Acreedores a corto, exigibles en el año, créditos, proveedores, salarios, Hacienda..

LA CUENTA DE PERDIDAS Y GANANCIAS Y LA TESORERÍA

La Cuenta de Resultados o de Pérdidas y Ganancias registra los Ingresos y Gastos del año económico, con en fin de ver si ha habido beneficios y en ese caso, aplicar sobre ellos los impuestos.

| I) Resultado de explotación: Ingresos de Explotación – Gastos de Explotación. |

| II) Resultados Financieros: Ingresos Financieros – Gastos Financieros (intereses…) . |

| III) Resultados ordinarios antes de impuestos: resultados de explotación y financieros (I + II). |

| Impuesto sobre beneficio. |

| IV) Resultado después de impuestos: Resultados del ejercicio – Impuestos sobre beneficios. |

Tanto si los resultados antes de impuestos son positivos como si son negativos (mientras piensas qué hacer con ellos, si los dejas en reservas, o los repartes entre los socios) deben anotarse en el Neto Patrimonial del Balance.

La Cuenta de TESORERÍA recoge los cobros y pagos previstos y aunque no es obligatoria por la legislación contable, resulta de utilidad ya que informa la liquidez del proyecto, si tienes fondos para cubrir los pagos en cada momento.

Comparando los cobros y los pagos, puedes saber si a final de mes, necesitarás más dinero en efectivo (déficit) o tienes un excedente de liquidez (superávit). Si el resultado es positivo, irá a la cuenta de Caja. Si es negativo, irá como endeudamiento en el Pasivo Corriente. De esta forma puedes anticiparte y no entrar en números rojos.

ANÁLISIS ECONÓMICO FINANCIERO DE UNA PEQUEÑA EMPRESA

Cada análisis tiene un sentido y un fin determinado, y para ello usa unos instrumentos apropiados.

| TIPO | FINALIDAD | TIPO |

| Análisis Económico | Valora los resultados de sus inversiones y su evolución. | Valorar la Cuenta de Resultados y la rentabilidad. |

| Análisis patrimonial | El equilibrio de elementos del patrimonio | Compara las masas del activo y el pasivo |

| Análisis Financiero | Capacidad de afrontar sus deudas a corto y largo plazo | Los ratios financieros |

Análisis Económico

Estudia la marcha actual del negocio a partir de los resultados que aparecen en la Cuenta de Ingresos y gastos y ver la rentabilidad de sus inversiones.

La Rentabilidad Económica compara el Beneficio de Explotación del ejercicio por su actividad ordinaria, antes de intereses e impuestos, con los Recursos totales invertidos:

RE= Beneficios de explotación/ Recursos totales empleados. O lo que es igual = BAII / Activo

La Rentabilidad Financiera: es la relación porcentual entre Beneficio Neto (después de intereses e impuestos) y los recursos propios. RF= Beneficio Neto/ Neto Patrimonial

De este modo, solo tendrá un efecto positivo sobre el Beneficio Neto si la rentabilidad supera el coste de la deuda con la que tus inversiones.

Principales ratios financieros

Siempre que se monta un negocio (o se realizan inversiones) buscamos sacarle el máximo provecho a nuestro dinero, sin caer en una situación de insolvencia. Justo eso es lo que ayudan a medir los Ratios: analizar si podremos afrontar los pagos en distinto plazo sin dejar recursos improductivos:

| RATIO | CÁLCULO | VALORES |

|---|---|---|

| Disponibilidad: capacidad para pagar deudas a corto plazo con los saldos disponibles en caja o en banco | Disponible/Pasivo Corriente | 0,1- 0.3 |

| Tesorería: capacidad de pagar usando tus saldos disponibles y lo que te pagarán en breve. | (Disponible + Deudores)/ Pasivo Corriente | 0,5-0,8 |

| Liquidez, solvencia a corto: Capacidad de afrontar deudas a corto plazo (evitar suspensión de pagos) | Activo Corriente / Pasivo Corriente | 1,25-1,5 |

| Garantía o solvencia total para afrontar deudas a corto y largo plazo (distancia a la quiebra) | Activo /(P. Corriente y No Corriente) | 1,5 -2 |

| Ratio de Endeudamiento: refleja el peso de la deuda en su financiación | (Pasivo corriente y No corriente)/ (Pasivo Total, incluido el Neto Patrimonial). | 0,4-0,6 |

| Autonomía financiera: mide su independencia respecto a los Recursos ajenos | Fondos propios / Pasivo Total. | 0,4-0,6 |

Como vemos estos valores aconsejados suponen un nivel de deuda entre 40%-60% del total.

El equilibrio patrimonial y financiero

Analiza el equilibrio de las masas patrimoniales del ACTIVO y el PASIVO, para afrontar las deudas y su correcta asignación.

El Pasivo Corriente financia el Activo Corriente, para que el ciclo de fabricación y comercialización transcurra sin problema (financiación de funcionamiento).

El Neto Patrimonial y el Pasivo No Corriente debe financiar las inversiones en inmovilizado (Activo No Corriente, financiación de crecimiento). Pero también algunas inversiones del Activo Corriente, para que pueda desarrollarse sin problema, como el margen para cubrir retrasos de cobro o aplazamientos a clientes, o stock de seguridad de existencias. Esto es lo que se conoce como Fondo de Maniobra:

El Fondo de Maniobra: Activo Corriente – Pasivo Corriente, que debe ser positivo.

DIFERENTES SITUACIONES FINANCIERAS

Estabilidad Financiera total, donde no tienes deudas y solo te financias con tu propio capital. Podrá parecer una situación ideal, pero aparte de que esto va a ser difícil verlo en la realidad, no siempre es bueno, porque seguramente habrás desechado alguna inversión interesante por miedo a endeudarte.

Estabilidad Financiera normal: Es la situación más normal. Ocurre cuando el A. Corriente supera el Pasivo corriente, con un Fondo de Maniobra positivo

Suspensión de pagos (desequilibrio a corto plazo): Se produce cuando no puede afrontar las deudas a corto plazo al ser superiores a los recursos del Activo corriente, con un Fondo de Maniobra negativo. Por lo que, llegado el caso, debes presentarla (control judicial) para evitar que tus acreedores procedan a solicitar un embargo, mientras tratas de corregirlo. Veamos cómo:

- Ampliando el plazo de cobro de sus deudas (renegociar la deuda o pedir otro préstamo a l/p)

- Ampliar tus recursos propios (emitir acciones cuyo valor amplia tu saldo de Caja del Activo corriente)

- Vender parte de tu Activo No corriente (con igual efecto sobre la caja y el Activo corriente) pudiendo así afrontar sus pagos a corto plazo.

Insolvencia, Desequilibrio a largo plazo o Descapitalización: Esto te pasa si no tienes Recursos Propios, y todo tu patrimonio lo has pagado con deudas. Situación fea, que acaba en los tribunales, para pedir que se suspendan los pagas a los acreedores. Puedes salir vendiendo parte de tu Activo, si confías recuperarte en los próximos años. En caso contrario no hay solución y acabará seguramente en quiebra.

Quiebra Total: Máxima inestabilidad: Aquí es verdad que estas perdido. Las deudas superan a los bienes de tu Activo y aunque vendas todo no podrás pagar (porque además puede tener valores falseados al no reconocer pérdidas).

Es declarada por el juez ante la solicitud por la empresa o por sus acreedores: se inhabilita al empresario para el ejercicio de su actividad y se liquida todo el patrimonio empresarial, fijando un orden de preferencia de cobro (porque seguro que muchos se quedan sin cobrar)

EL BALANCE SOCIAL.

Detrás de cualquier iniciativa hay un impacto social y medioambiental que no reflejan las cuentas económicas. El Balance social mide el impacto del proyecto en el entorno, poniendo en el centro a las personas y el planeta, siendo el dinero solo un medio para si viabilidad

Como en todo Balance analizamos los pros y los contras de sus ámbitos con unas preguntas

Valor económico: ¿Apoya la Economía Circular o a la Economía del Bien común?, ¿Genera a la comunidad beneficio económico y social, empleo y crecimiento sostenido a largo plazo?

Valor tecnológico: ¿Invierte en innovación y desarrollo para asegurar la eficiencia? ¿Usa la tecnología al servicio de las personas y el planeta?

Valor social ¿Respetan los derechos y la salud laborales? ¿Promueve la igualdad sin discriminación y la retribución es justa y equitativa? ¿Mejora la vida de las personas? ¿Promueve iniciativas sociales y desarrollo comunitario?

Valor ecológico ¿Usa los recursos naturales y la energía de modo eficiente y sostenible? ¿Evita emisiones y contaminación?

Valor cultural: ¿Promueve acciones culturales en sentido amplio? ¿Apoya la educación y la formación? ¿Fomenta la valoración del patrimonio cultural?

Es una herramienta estratégica para medir y gestionar la responsabilidad social y corporativa ayudando a los promotores y a la comunidad a mejorar la toma de decisiones transparentes y cumplir los principios de economía solidaria y el desarrollo sostenible.

Más temas de Empresa e Iniciativa Emprendedora

Búsqueda Activa de Empleo

Las Competencias para la Empleabilidad

Emprendimiento, Innovación y Sostenibilidad

El Entorno del Proyecto Emprendedor

Estrategia de Marketing para clientes

Viabilidad Tecnológica Productiva del Proyecto

Fuentes de Financiación para el Proyecto

Los Agentes del Proyecto Emprendedor