El salario es uno de los aspectos más determinantes de la relación laboral y el principal medio de vida para las personas trabajadoras y sus familias, razón por la que está especialmente protegido, incluyendo la necesidad de reflejarlo en la nómina. Vamos a verlo 🤓

Presentación del Tema

*Si alguna diapositiva se visualiza en gris, pincha en alguna de las teclas del zoom ( – ) o ( + ), y ya la podrás visualizar sin problemas.

Salario-y-Nomina.pptxEL SALARIO

Concepto y tipos de salario

El artículo 35 de la Constitución dice que “Todos los españoles tienen derecho a una remuneración suficiente para satisfacer sus necesidades y las de su familia“. El Estatuto de los Trabajadores lo define en su artículo 26, como el total de percepciones, en dinero o especie, recibidas por el trabajo efectivo, las gratificaciones extraordinarias o los períodos de descanso que cuentan como trabajo (como los descansos, festivos y vacaciones, que aunque no trabajes, cobras). Vemos que tipos de salario hay:

- Pueden pagarte en metálico, moneda de curso legal entregada en mano, transferencia o por talones bancarios; o en especie, cualquier bien o servicio distinto del dinero, gratuito o por un valor inferior al de mercado, como el uso de vivienda, luz, agua o uso de vehículo, sin exceder el 30% (para evitar pagos en vales canjeables en sus tiendas, seguramente más caros, como antiguamente).

- Podrán calcularlo por unidad de tiempo (hora, día, al mes o a año) el más frecuente; o por unidad de obra, o trabajo realizado (“a destajo”, sin importar el tiempo que has tardado en hacerlo).

La Comisión se paga por cada operación que realices (ej. ventas) siempre que el cliente no se arrepienta (porque entonces adiós comisión) pero será un complemento, nunca tu único sueldo, y cuentan para valorar lo que cobras en vacaciones.

Requisitos de pago: Lugar, Tiempo y Forma

Para asegurar que recibes tu salario, se debe fijar previamente el lugar donde te pagan, la forma y el momento en que lo recibes. Esto suele dejarse atado en en el Convenio colectivo o en tu propio contrato, o conforme a los usos y costumbres, pero por si acaso el Estatuto de los Trabajadores fija unos límites:

- Lugar de pago. Tu empresa no te podrá pagar en lugares de ocio, bares o tiendas, salvo que trabajes allí. La razón no es otra que evitar que puedas gastarlo de forma inadecuada en situaciones de debilidad (una mala tarde la tiene cualquiera).

- Forma. Debe entregarte el recibo de salarios, osea, la nómina, y por muy creativa que se ponga, debe respetar el contenido del modelo oficial del Ministerio de Trabajo, diferenciando claramente cada una de tus percepciones y las deducciones que te aplican. Siempre irá referida a meses naturales, aunque te paguen en periodos más costos (por ejemplo a la semana).

- Pago puntual. No pueden pagarte después del mes (salvo las comisiones y las pagas extra y de beneficios) pero sí antes. Bien porque sea la costumbre en tu empresa, o bien porque pidas un adelanto a cuenta del trabajo realizado. En ambos casos irán en tu nómina como anticipos y tu empresa no te pueda descontar nada por ello.

¿Y si tu jefe no te paga puntualmente? Pues añades un interés del 10% anual (ya te toca calcular lo que supone según los meses de retraso) y si se hace el remolón, podrás demandar (por conciliación o en vía judicial) y añadir otro aumento del tipo de interés legal del dinero, según se acuerde en los Presupuestos Generales del Estado.

¿ Y si no te pagan o el retraso se repite? Es una infracción muy grave por lo que además de la deuda que te deben, con los intereses, y una multa para tu empresa, podrás exigirlo judicialmente o poner fin a tu contrato por incumplimiento del empresario, teniendo así derecho a una indemnización equivalente a la fijada por despido improcedente.

GARANTÍA Y PROTECCIÓN

El salario es el medio de vida del trabajador y de su familia, no solo el pago de un servicio. Por ello, la Ley establece una serie de garantías y protecciones especiales, que te contamos a continuación.

El Salario Mínimo Interprofesional

El Salario Mínimo Interprofesional (en adelante SMI) es el mínimo que debe recibir cualquier trabajador, sea cual sea tu trabajo o tu contrato (a jornada completa, claro, porque si es parcial se ajustaría a tu jornada). Este mínimo puede ser mejorado por el Convenio Colectivo o acuerdo con la empresa como condición más beneficiosa, por supuesto.

Lo fija el Gobierno (a ser posible con la aprobación de los sindicatos y las asociaciones empresariales, aunque no siempre se logra ponerles de acuerdo) considerando el Índice de Precios al Consumo, la situación económica, etc.

Así queda con la última subida, con efectos desde el 1 de enero de 2026 (cantidades brutas, claro está🤓)

SMI anual 17.094€

Si trabajas a jornada completa (si es parcial se ajusta)

SMI diario 40,70-46,04€

40,70€ (si tienes 14 pagas)

57,82€, sin tienes 12 pagas, con las extra incluidas

SMI mes 1.221€

Será el mínimo si tienes 14 pagas (es decir 12meses + 2 extra)

Eventuales: 57,82€

Si el contrato es inferior a 120 días: incluye la parte proporcional de vacaciones, domingos, festivos y Pagas Extra

SMI mes 1.424,50€

Es el mínimo si tienes 12 pagas (incluye las pagas extra)

9,55€/ hora efectiva

Ej. trabajo por horas de empleadas de hogar (con vacaciones, fiestas , domingos y Pagas Extra.

Tal vez creas que como tu cobras un salario muy superior al SMI, a ti no afectan esas subidas. Pues estás equivocado. Entra a ver la infografía que tienes en las actividades para ver hasta qué punto te afecta.

¿Cómo saber si tu Salario respeta el SMI?

Para resolver esta duda debes sumar tu salario base y los posibles complementos salariales que percibas de forma estable, valoradas en dinero, como tu salario base, tu antigüedad, etc.

Por contra, no cuentan aquellos ingresos que recibas en especie ni los complementos inestables (como los suplidos) o condicionados a algún requisito (como el complemento de asistencia, o el de productividad, que si te duermes puede ser que no lo cobres).

Así pues, aunque tu Salario Base sea inferior al SMI, puede ser legal siempre y cuando tu empresa te asegure que con esos complementos de percepción fija, lo alcanzas.

Y cuidado, porque esos complementos que no entran para valorar tu SMI, no siempre se actualizan ni suben en igual proporción, lo que puede ser que tu sueldo en el tiempo pierda valor.

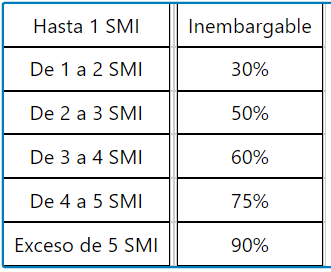

Inembargabilidad del salario

Protege tu salario en caso de que tengas acreedores del trabajador, de forma que no te pueden embargar la cuantía que equivale al Salario Mínimo Interprofesional (salvo que exista obligación de pago de alimentos a los hijos o hijas). Ahora bien, lo que exceda de esta cuantía se podrá embargar conforme a la siguiente escala

El embargo del salario (que debe hacerlo la empresa donde trabajas) se aplica en la nómina, una vez descontada lo que te toca cotizar a la Seguridad Social y la retención a cuenta de IRPF.

Eso si. Ten en cuenta que estos porcentajes pueden variar entre un 10-15% por cargas familiares

El salario como crédito privilegiado

El salario se protege también en caso de que tu empresa deba también dinero a otros acreedores (artículo 32 E.T). Veamos hasta qué cantidades tienes cubiertas:

- El superprivilegio: Es la parte más protegida de tu salario, porque te pone por delante de cualquier otro acreedor, sea quien sea. La parte negativa es que solo cubre los salarios del último mes de trabajo y sin superar el doble del SMI. Para el resto mira lo que sigue…

- El privilegio refaccionario: cubre los salarios que te deba tu empresa (sin límite de cantidad ni de tiempo) frente a cualquier otro acreedor. Para ello tu empresa debe tener bienes en cuya obtención hayan intervenido los trabajadores (a veces hay poco que pillar aquí, pero en otras puede existir un importante inventario). Si aun te quedan salarios por cobrar, pasamos al siguiente párrafo…

- Créditos singularmente privilegiados: cubre los días de salario o de indemnización, en caso de que la tengas, pendientes de pago, con el límite del triple del SMI diario. Tienes preferencia frente a otros acreedores, excepto los créditos garantizados por prenda o hipoteca.

*La protección cubre indemnizaciones por despido y otras deudas con los trabajadores y se deben demandar en el plazo máximo de 1 año.

El Fondo de Garantía salarial | FOGASA

Este organismo, adscrito al Ministerio de Trabajo, asegura los salarios (incluidos los de tramitación) y las indemnizaciones, si tu empresa se encuentra en quiebra, suspensión de pagos, concurso de acreedores o en situación de fuerza mayor. El FOGASA se financia con las cotizaciones que aportan las empresas, además de lo que obtiene por embargo en procesos judiciales o administrativos.

No cubre todo lo que te debe tu empresa, pero sí al menos una parte (el resto no significa que lo pierdes, sino que tendrás que esperar a la resolución judicial o administrativa).

Salarios pendientes

Salarios adeudados, con el límite de 120 días y el duplo del SMI diario, incluidas las pagas extras.

Indemnizaciones por fin de contrato por…

Duración temporal, movilidad geográfica y modificación sustancial de condiciones, causa justa por incumplimiento empresarial, despido colectivo, causas objetivas, económicas, organizativas o productivas. El máximo es 1 año de salario diario, en cuantía no superior 2 SMI.

LA NÓMINA Y SU ESTRUCTURA

Si has visto alguna vez una nómina posiblemente no hayas comprendido muy bien parte de su contenido. La nómina no es un recibo de pago, o un ingreso en el banco, ni vale cualquier forma de hacerlo. La nómina es un puzle con varias piezas y conocerla es importante porque de su contenido va a depender, no solo lo que cobres hoy día, sino los derechos que derivan del ella para tu futuro, como tu desempleo o jubilación.

Encabezamiento

En la Nómina debe aparecer además de tus datos básicos de la empresa y tus datos personales, tu antigüedad, tus datos de afiliación a la Seguridad Social y el grupo profesional y categoría al que perteneces, porque de ello dependerán tus retribuciones.

Lo que sigue es algo más complejo. Pero tranquilo: te explicamos su estructura.

Los Devengos

El Salario Base

Es la cuantía mínima que corresponde al trabajador según su Convenio Colectivo o mejorado por acuerdo con la empresa, siendo al menos SMI. A esta cuantía se añaden diversos complementos, salariales y extrasalariales por distintos conceptos. Cuando sean en especie, como el uso de vivienda o los vales de comida, deben valorarse en la nómina con reglas especiales (lo explicamos abajo) y luego deducirlo.

Complementos salariales

Son incrementos fijados por distintas circunstancias que no se tuvieron en cuenta al fijar el salario base, aunque algunos solo se cobran los días de trabajo efectivo. (Mira tu Convenio Colectivo para verlo)

- Personales, (antigüedad (trienios, sexenios), titulación, idiomas) que premian méritos del trabajador, por lo que se perciben a diario y sea cual sea el puesto

- Los relacionados con tu puesto de trabajo, por su exigencia (ej. plus de responsabilidad), molestia (turnicidad, nocturnidad) o daña a la salud (peligrosidad), por eso los pierdes si cambias de puesto.

- Por la cantidad o calidad de trabajo superior al exigido en Convenio o el Contrato (ej. productividad, puntualidad), que solo cobras los días que alcances esos niveles. Dentro podemos incluir las Horas extras, diferenciadas y abonadas según Convenio o Contrato, salvo que se compensen con descanso.

- Pagas extras, mínimo 2 al año, una en Navidad y la otra según Convenio donde dirá también si es anual o semestral o prorrateada en el mes o a diario. Algunas personas tienen también una Paga de beneficios (una vez calculado el beneficio empresarial). Exigen trabajar todo el año y si no llegas, recibes la parte proporcional por lo que hayas trabajado, porque sumas puntos cada día (desde que cobras una, empiezas a acumular para la siguiente).

Percepciones extrasalariales

Llamadas así porque técnicamente no las recibes por tu trabajo, sino por factores conexos. Los vemos:

- Prestaciones e indemnizaciones de la Seguridad Social: si sufres una Incapacidad temporal o cobras una prestación por tu reciente maternidad/paternidad.

- Indemnizaciones por traslado, cambio sustancial, suspensión o despido, no son salario, sino una compensaciones por los efectos negativos causados.

- Indemnizaciones o suplidos: Suplen un gasto del trabajado que compete a la empresa, que lo abona en dinero o en especie, como locomoción, manutención y/o alojamiento por desplazarse fuera de la localidad por orden de la empresa, por aportar tus herramientas, vestuario, si te exigen ir como un pimpollo, dietas o vales de comida, bonos de bus, combustible, etc.

(*Puedes consultar abajo dichas cuantías sujetas y excluidas a efectos de Seguridad Social y de IRPF)

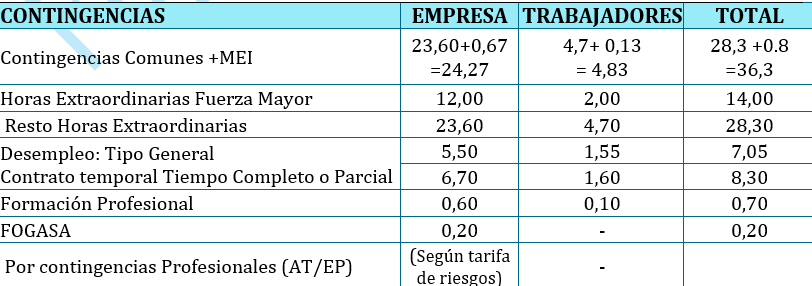

Cotización a Seguridad Social

Resulta de aplicar a las Bases de Cotización, unos porcentajes establecidos por la normativa para las diferentes contingencias que protege la Seguridad Social. Vamos a ello:

Cálculo de Bases de cotización

Están formadas por las percepciones salariales (en dinero o especie) prorrateando las de vencimiento superior. Pero antes de proceder a su cálculo, ten en cuenta que no todas son computables. Aquí tienes algunos límites:

Veamos ahora como se calculan las Bases de cotización en tu nómina.

Bases de Cotización por contingencias comunes (BCCC):

Si el salario es mensual=Salario Base + Complementos sujetos (sin incluir horas extra)+ Prorrata mensual de Pagas Extras o vencimiento superior al mes.

Si el salario es diario= = Salario Base y complementos sujetos (sin horas extra)+ Prorrata diaria de pagas extras o vencimiento superior al mes (es decir divididas entre 365)

Base por Contingencias Profesionales, Desempleo, Formación Profesional, Fondo de Garantía Salarial: (BCCP)

Si es mensual =Salario Base+ Complementos + Horas extra+ Prorrata de Pagas Extras o de vencimiento superior al mes.

Si es diario= Salario Base+ complementos+ prorrata de pagas extras o vencimiento superior + Media diaria de horas extra.

Base de cotización adicional por horas extras:

La BASE es el total de su importe en dicho mes, sin limitación alguna (sin mínimo ni máximo)

Bases Mínimas y máximas

Esas Bases deben estar dentro del mínimo y máximo vigente para cada grupo profesional. Si resultase inferior a la mínima tomaríamos la mínima, y si fuese superior a la máxima tomaríamos la máxima (Aquí lo fija la Seguridad Social

Cuotas a ingresar

Será el resultado de multiplicar las Bases que hemos calculado por unos tipos de cotización fijados por el Gobierno para cada una de las contingencias (por lo que siempre debes estar pendiente).

ya sabes que tus prácticas en la empresa cotizan, dependiendo de si son o no retribuidas, aunque lo bonifica el Gobierno). Esto es una gran noticia para tu pensión, aunque no cotiza por desempleo, por lo que no te servirá a la hora de pedir el paro o subsidio.

Retenciones a cuenta de IRPF

Hacienda somos todos, y para ello, la empresa debe practicar al trabajador el descuento a cuenta del Impuesto sobre la Renta de las Personas Físicas, que dependerá de la renta anual y de su situación personal y familiar.

Base sujeta a IRPF: suma de los ingresos computables para IRPF

(Comprueba en el cuadro de complementos para ver cuáles de ellos están sujetos )

(Base= Salario Base + Complementos salariales + Horas Extra)

El importe de retención

La cantidad que te retienen será resultado de aplicar a la Base (considerando las percepciones sujetas a IRPF, como hemos visto en el cuadro) el tipo de IRPF que te corresponda, según la situación.

Otras deducciones

Otras cuantías que también pueden aplicarse son por ejemplo los descuentos por hacer percibido salario en especie, anticipos recibidos, embargos aplicados por orden judicial, etc…

Para que lo puedas comprender más fácilmente, en actividades veremos algunos ejemplos de nómina

Deducciones y Líquido a percibir

Sobre el Salario “bruto” del trabajador deben aplicarse una serie de deducciones, sobre todo porque hay que cotizar a la Seguridad Social para pagar pensiones y aplicar retenciones a cuenta de IRPF (que Hacienda somos todos).

Así llegamos al Salario Neto o Líquido a percibir = TOTAL DEVENGADO – TOTAL DEDUCCIONES

Más temas de IPE I

La Relación Laboral y el Derecho al Trabajo

El Contrato de Trabajo y las Modalidades de Contratación

La Jornada Laboral, Vacaciones y Permisos de trabajo

La Modificación y Extinción del Contrato

La Representación, La Negociación y Los Conflictos Colectivos

La Seguridad Social, Servicios y Prestaciones

Prevención de Riesgos Laborales

Accidente Laboral, Enfermedad Profesional y Daños en el Trabajo

Organización de Prevención de Riesgos Laborales en la Empresa

Emergencias y Primeros Auxilios

Análisis del Sector en el Proceso de Orientación

Plan de Aprendizaje y Desarrollo Personal