Cuestionario tipo test autocorregible

Hasta los años 50 del pasado siglo, se creía que para ser más productivo había que producir con menos calidad y a menor coste, sobre todo en factor trabajo. Edward Deming demostró que estas ideas eran erróneas, y para ello diseñó un sistema de calidad total a largo plazo, usando proveedores de confianza y la cooperación de la plantilla, que inspiró el desarrollo y crecimiento de Japón tras la II Guerra Mundial.

General Motors había arrebatado el liderazgo a Ford hasta que apareció Toyota y revolucionó la forma de producir automóviles con los círculos de calidad y el método just in time para organizar la producción.

La clave era hacer llegar los materiales de producción y los productos terminados justo cuando se necesitaban, ni antes ni después, evitando costes, errores y deterioros de inventario y almacenamiento.

Zara fue pionera en esat organización, cada fase manda una señal una vez completada a la que le precede y le sucede para su reposición o pasar a la siguiente, ahorrando coste y tiempo de producción en sus colecciones.

La obsesión por ahorrar costes económicos y tiempo, ha llegado a multinacionales como IKEA a revolucionar el sistema de embalaje y almacenamiento, su logística y la externalización del transporte y montaje, con modelos de autoservicio y pautas similares al modelo de Glovo, como se dice en esta noticia.

Cada modelo tiene su complejidad y en ocasiones, supone una enorme inversión inicial y unos costes variables casi nulos, por lo que fijan sus precios usando un sistema marginalista. Es el caso del mercado eléctrico, donde todas las fuentes de energía que entran a formar parte del pool se pagan por el coste de la última (marginal, de ahí su nombre) necesaria para cubrir la demanda.

Cada vez hay más voces que piden un cambio, hacia un modelo más sostenible, con un mejor uso de los recursos (energías renovables y evitar desechos) y más sostenido (crecimiento estable, que premie la eficiencia y la productividad de los trabajadores, no la especulación y el beneficio a corto plazo).

El polémico asunto de la productividad.

España ha aumentado en los últimos años su producción global (medido con el PIB) al ritmo de la UE pero sigue por debajo en los niveles de productividad. Tal es así, que el gobierno ha elaborado el informe “SER MÁS PRODUCTIVOS PARA CRECER MEJOR”.

No por trabajar más horas obtenemos una mayor producción.

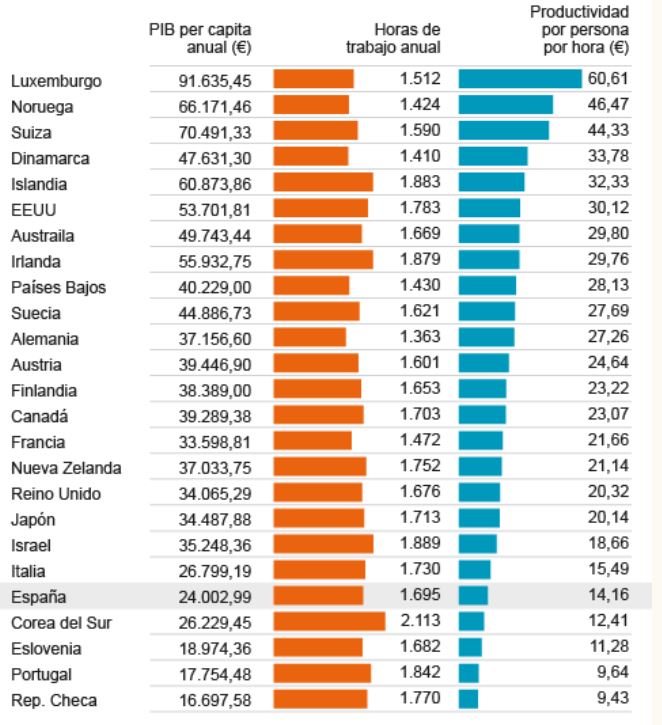

Antes de entrar a valorar de qué depende la productividad, analiza el grafico extraído eldiario.es . Si pinchas en la imagen verás además un interesante video explicativo del mismo medio.

Como podemos ver, países con menor jornada laboral como Luxemburgo y Noruega nos cuadruplica en productividad con una jornada laboral muy debajo de la nuestra, igual Alemania, a pesar de que trabajamos más de 300h por encima. ¿Por qué en los países con menor jornada son más productivos? A ver qué opinas de estas cuestiones…

- Las tendencias en los modernos sistemas de producción, hacia la robotización, la externalización y subcontratación del trabajo,.

- La presión por el beneficio y la rentabilidad a corto plazo, en perjuicio de la inversión productiva, los incentivos a la productividad de los trabajadores y la estabilidad de la empresa a largo plazo.

- Cuáles son las claves por las que España no logra avanzar en productividad y en las que debe mejorar.

Casos prácticos sobre inversión y producción:

1. Nos proponen que participemos en dos proyectos de inversión, teniendo en ambos casos un desembolso de 120.000€. El primer proyecto nos ofrece unos ingresos de caja de 66.600€ el primer año y 73.926€ el segundo. El segundo proyecto nos ofrece 182.168,44 € al finalizar el cuarto año, no presentando beneficios los 3 primeros años. Analiza cuál es preferible

- Si se utiliza el criterio del plazo de recuperación o pay-back

- Si se utiliza el criterio del Valor Actual Neto (VAN), sabiendo que la tasa de actualización es del 10%

2. Una empresa fabrica un ladrillos con una plantilla de 50 trabajadores que trabajan 1.600h anuales y una producción de 1 millón de unidades. El siguiente año mantiene una plantilla de 52 trabajadores, con 1.550h anuales, que producen 1´2 millones de ladrillos. Para el próximo año, está pensando remodelar la plantilla, usando fórmulas de contratación a tiempo parcial: 20 trabajadores a jornada completa, 20 a media jornada y 20 a ⅓ de jornada, siendo la jornada completa 1550 horas y suponiendo la misma producción anual. Indica la productividad en cada caso y cuál es la mejor combinación.

3. Juan, ha detectado que uno de los componentes que mas utiliza, cuyo precio de mercado es 100 € la unidad, puede fabricarlo, para lo que debería contratar unas instalaciones productivas que supondrían un alquiler anual de 20.000 €, así como personal fijo con experiencia con un coste de 70.000 € anuales, pudiéndose alcanzar una producción de 2.000 unidades al año. Además gastaría en materias primas: 20 €, consumo de energía 5 € y otros costes variables 15 €. Calcula el número mínimo de compresores que justificaría tomar la decisión de su fabricación propia. Imagina el proveedor está decidido a que Juan le compre sus componentes, y para negociar le ofrece un precio menor donde se iguale el coste de compra y de producción. Cuál seria ese Precio teniendo en cuenta que necesita 2.000 compresores?

4. Una empresa hizo una inversión de 200. 000€ en sus instalaciones. Cada año fabrica 50.000 toallas con unos Costes Fijos de 30.000 € y unos Costes variables unitarios de 5 euros. Ahora se pregunta el precio de venta unitario al que debe vender sus toallas asegurando que cubre sus costes fijos y variables y logra un margen del 20%. Como le gustaría recuperar la inversión, ha pensado repercutirla sobre el precio venta. En ese caso, ha pensado añadir una rentabilidad del 10% de la inversión, además de cubrir los costes unitarios de producción para calcular el precio de venta unitario.

5. El volumen de ventas de una empresa que fabrica un perfume ecológico en 2021 fue de 90.000 €, siendo su producción de 1.800 unidades y sus costes de fabricación los siguientes: Mano de obra: 43.400€. Materias primas: 19.600 € Costes fijos: 12.450 €. Determina el umbral de rentabilidad expresando la solución en euros y en unidades físicas. Utiliza el concepto de apalancamiento operativo para determinar cómo aumenta su beneficio si pasa a fabricar un 20% más.

Ahora vamos a tu Plan de empresa y completa estos apartados

1. Antes de nada vamos a ver si tu producto o servicio cumple las 5R y si contribuye a la sostenibilidad social y ambiental.

2. Analiza las inversiones necesarias y cómo se imputan al gasto a través de la amortización.

3. Desglosa los costes fijos y variables, a que precio podrías vender para no perder dinero y donde tendrías tu umbral de rentabilidad. Haz una previsión de ingresos anuales.

4. Analiza cuando la recuperarías. Haz el VAN con un interés o descuento del 5%